一、世界酒类行业概况

1、世界酒类行业现状

国际葡萄酒展览组织Vinexpo日前发表最新报告,在历经10年对全球葡萄酒及烈酒生产和消费走势的跟踪调研后,该组织对未来市场发展趋势所做的预测认为,2007年至2010年间,全球葡萄酒及烈酒的生产和消费都呈持续增长趋势。

报告称,在2007年至2010年期间,全球无汽葡萄酒的消费将持续增长4.4%,有汽葡萄酒的消费持续增长10.07%.全球红葡萄酒的消费总量将占酒类总消费量的半数之多,玫瑰红酒消费的增长幅度高于白酒。葡萄酒的进口总量将累计增长14%,但家用葡萄酒(vins domestiques)累计增幅仅为1.82%.据预测,随着全球葡萄酒需求的不断膨胀,价格将持续攀升。至2010年,每瓶葡萄酒的单价估计为5至10美元,甚至超过10美元。

Vinexpo调研显示,至2010年,全球葡萄酒消费增长势头最强劲的国家依次为:中国(+35.91%)、俄罗斯(+29.97%)、美国(+18.69%)。全球烈酒消费市场的增长速度也很快,估计增幅达6%.其中,白兰地酒(Cognoc)增幅估计达15%.

在全球白兰地酒消费市场唱主角的将依次为:美国、中国和英国。但在葡萄酒消费市场唱主角的仍是法国、意大利、美国和德国,这4个葡萄酒消费大国,2010年的消费总量将达2300万至2700万hl(百升)。中国和俄罗斯也将跻身于全球葡萄酒消费大国之列:这两个国家2010年的消费总量估计为600万hl.

相比之下,法国葡萄酒的消费将持续下滑,累计降幅近8.57%.但销售额的下降幅度不大,估计下滑幅度为1.71%.如果,葡萄酒单价不足5美元,法国葡萄酒销售总额的下滑幅度达12.79%;葡萄酒单价保持在5至10美元,法国销售总额将上涨4.26%;如若单价在10美元以上,那么,销售总额的增幅将达22.5%.

报告称,法国高价优质葡萄酒国内市场的销售量一直增势很猛。然而,2001年至2005年间,持续走高的法国玫瑰酒类交易中心,到2010年增幅将从高位回落。红葡萄酒的消费总量将占法国酒类总消费量的62%.预计至2010年,法国酒类出口总量将不可能超过2005年的酒类出口水平。

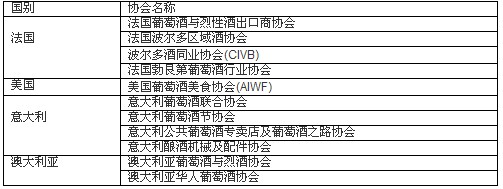

2、 主要行业协会

二、中国进口酒类现状

1、白酒--继续在高位区间运行

"十一五"期间,我国经济仍将保持快速协调健康发展,消费正逐步被认为是拉动经济持续健康发展的潜在动力,其中2007年宏观经济的发展对白酒尤其是对中高档白酒的推广以及销售渠道的建设有着重要的促进作用。预计2007年我国白酒行业的市场份额将继续向高端产品集中,白酒行业销售收入将保持12%的平均增速,行业利润将保持25%左右的平均增速;高档白酒的销售额将继续保持30%的年增幅,低档白酒虽然可享受整个行业增长带来的收益,但增幅有限;白酒行业景气指数将保持在高位运行。

2、啤酒--新一轮品牌整合渐次展开

随着我国居民消费水平的不断提高,国内啤酒需求量将继续增大,预计今后两年将保持10%左右的增速。目前,我国啤酒行业格局暂时稳定,行业集中度稳步提高,啤酒市场竞争者层次逐渐明显化。庞大的市场潜力与不断优化的市场环境,也吸引外资啤酒巨头加大投入力度,新一轮的品牌整合渐次展开。

啤酒行业多年来一直呈现稳健增长态势,业内专家均认为未来几年会连续保持5%-7%的增长率。其原因是:一方面,我国高速的城镇化建设,拉动低档啤酒消费。基于我国大量的新型二、三级城市对消费低档啤酒的大量需求。另一方面,我国人均可支配收入的逐步提高,带来的消费升级,对中高档啤酒消费的需求量增大。

3、葡萄酒--转向奢侈消费

目前,我国葡萄酒的人均年消费仅为世界平均水平的6%,还处于开拓成长期。随着人均收入水平的提高,特别是中产阶层的发展壮大以及消费结构升级,葡萄酒作为健康饮品的价值被广泛认同,葡萄酒的消费量将呈现快速增长的趋势,在酒类消费中的比例亦不断提高。

伴随着葡萄酒市场的规范化、消费的成熟化,品牌、品质成为葡萄酒消费的主要影响因素,加上经济发展、消费者可支配收入等宏观经济因素的影响,葡萄酒消费逐渐转向奢侈消费,葡萄酒行业结构也向倒金字塔型转变。高端葡萄酒发展势头迅猛,增加了高端葡萄酒市场的竞争压力,但葡萄酒市场高端化趋势不会改变,高端市场也会成为中外企业争夺的焦点。

低酒精含量和健康概念,是葡萄酒在全球主流酒文化占据主导地位的核心。葡萄酒高速的发展趋势说明国人在饮酒的方式上逐步向健康、优质发展。目前国内葡萄酒消费量仅占国内酒类年消费总量的1%,人均年消费仅为世界平均水平的6%,葡萄酒行业的销售费用率目前也比白酒、啤酒要高得多,葡萄酒行业还处于开拓成长期。随着葡萄酒市场逐步发展,葡萄酒消费逐渐成为一种时尚,整个行业在较长一段时间内都将保持快速发展趋势。

4、主要进口酒类产国/产区分析

三、上海地区的进口酒类现状

随着洋酒最忠实消费群体--外籍人士和海归人员的逐年增多,以及追求时尚和格调的人士对洋酒的兴趣越来越浓,洋酒文化在社会上越来越得到认同,洋酒消费在中国市场有了巨大上升空间,上海更是以国际大都市的特殊地位和海派文化背景而备受国际洋酒集团的青睐和关注,各品牌洋酒商纷纷将上海作为其抢占中国市场的桥头堡。根据上海海关统计数据,2006年1至8月,上海口岸一般贸易方式下共进口洋酒2.2亿美元,较去年同期增长四成。

2004年上海口岸进口洋酒1.38亿美元,2005年激增到2.44亿美元,而2006年1至8月进口量就已超2004年全年,并直逼2005年全年的进口总量。由于春节和五一、十一黄金周是烟酒食品销售的旺季,由此形成了上海口岸在1月、3月和7、8月份的三个洋酒进口高峰。

四、上海口岸洋酒的集中输入地--外高桥保税区

1、外高桥保税区洋酒进口数据

据上海海关有关人员介绍,上海口岸进口的洋酒几乎百分之百是通过外高桥保税区进入上海及周边市场。据统计,上海口岸进口洋酒中,主要为蒸馏葡萄酒制得的烈性酒,如白兰地和威士忌。2006年1至8月,这两类酒的进口金额同比分别增长50%和8%,占到洋酒进口总金额的八成以上。同时,伏特加酒异军突起,进口金额同比增长了52%.

2、作为一种嗜好性产品,消费者对洋酒品牌的忠诚度比较高,只要价格变化不超出其承受范围,品牌是消费者在购买洋酒时优先考虑的因素。已有两千多年历史的法国制酒业有着得天独厚的地理环境和卓越精湛的酿造工艺,所产的白兰地、香槟酒、葡萄酒及各种烈性酒在全球享有盛名。2006年1至8月,上海口岸进口法国产洋酒逾1.27亿美元,其中,以马爹利品牌的干邑白兰地为主。同期,上海口岸进口英国产洋酒逾0.5亿美元,主要是苏格兰产芝华士品牌的威士忌。两者相加占上海口岸洋酒进口总值的八成以上。

五、进口酒类在中国的发展前景

1、中国葡萄酒市场前景广阔

我国的葡萄酒产业仍处在培育期,目前人均消费0.38升,城镇人均消费葡萄酒0.7升,与世界人均6升多的消费量差距很大。从国内饮料酒的消费结构看,葡萄酒也仅占酒类年消费总量的1.5%.

我国葡萄酒的消费水平低原因有两个方面:一是引入时间短,二是居民收入低。经济的增长带来居民收入的提高是葡萄酒消费未来高增长的基础。以上海为例,作为我国东部经济发达和收入水平较高的城市,葡萄酒的消费水平非常高,2001年的人均葡萄酒消费量就达到了2.5升。2006年,上海户籍人均GDP已经超过7000美元,全国人均GDP1700美元,可见收入的差距是我国葡萄酒的消费水平差距的重要原因。未来我国经济的快速增长和居民收入的提高将使葡萄酒行业长期景气。

中国是世界上葡萄酒消费增长最快的市场。10年来,世界葡萄酒传统消费国的消费量基本维持原有水平,唯独中国市场异军突起,葡萄酒销量不断攀升。这让全球葡萄酒厂商趋之若鹜。

英国ISWR/DGR研究机构的最新调研数据显示,2010年,全球葡萄酒的消费总量将达2.38825亿hl(百升)。其中,中国葡萄酒的消费量将达558万hl.早有专家预计,从目前到2010年间,中国将是全球最活跃的葡萄酒市场,葡萄酒消费量将增长近36%;同期,全球葡萄酒消费总量的增长幅度仅为9.15%.

一家西班牙葡萄酒厂商曾公开断言,世界未来的葡萄酒市场将是中国、印度和巴西三国鼎立的市场。尤其中国,越来越富裕,名牌消费意识日益增长,将出现越来越多的崇尚世界大牌葡萄酒的消费者。

国内也有专家曾预测,到2025年时,中国的中产阶级很可能超过5亿人。届时,被视为时尚和身份象征的葡萄酒将更加畅销。

2、快速增长的进口葡萄酒市场

进口到中国市场的葡萄酒主要有原装进口瓶装酒、在中国国内灌装的国外瓶装葡萄酒(国外酒、国外品牌、中国分装)和国内葡萄酒企业进口原酒调配灌装然后加贴自有品牌(国外酒与国内酒调配、中国品牌)。目前,国外进口瓶装葡萄酒占据中国葡萄酒市场约5%的份额,且主要存在于星级酒店、高档会所等高端市场。经销商则主要为国外独资或者合资销售型企业和国内小型贸易商或分销商。再加上国内品牌进口葡萄原酒进行调配后推出的自有品牌酒,进口葡萄酒共占到中国葡萄酒市场大约10%的份额。

进口数量持续增加。口岸统计显示,2007年一季度,天津口岸自澳大利亚进口葡萄酒669.1万升,而去年同期仅进口0.9万升;自智利进口517.9万升,同比增长69倍。今年上半年,宁波口岸共进口葡萄酒770千升,价值236万美元,与去年同期相比分别增长1.9倍和2.4倍,连续8个月进口额保持成倍增长态势。而作为我国葡萄酒进口量最大口岸之一的广东口岸,2007年前个两月进口洋葡萄酒218万升,价值752万美元,分别比去年同期大幅增长1.4倍和1.7倍。

国外商家纷纷看好国内市场。国外很多企业都看好中国市场,都想通过各种渠道进入中国市场。目前,进入中国市场的国外葡萄酒产品主要来自法国、西班牙、意大利、德国、美国、智利、阿根廷、澳大利亚、新西兰、南非等国家。法国葡萄酒在中国乃至世界市场都享有盛誉,其他的诸如澳大利亚、意大利、德国、美国在消费者心目中普遍具有良好的国家品牌形象。

六、未来洋酒进口将大幅增长

1、进口原酒可降低生产成本

2005年以来我国葡萄种植业由于气候影响,产量下降,而国内需求旺盛,这必然带来进口原酒数量的增加,在国内葡萄价格居高不下的情况下,葡萄酒生产企业选择从国外进口原酒可以降低生产成本。

2、进口税率下降

根据入世承诺,自2005年1月1日起,我国已对上千种进口产品下调了关税,洋酒关税税率也平均降为10%至30%.进口酒适用税率逐步降低也是进口大幅增长的主要原因。从2005年1月1日起,瓶装葡萄酒的进口关税率从43%下调至14%,散装葡萄酒的进口关税率从43%下调至20%.从2006年7月1日起,葡萄酒实施新的《消费税管理办法(试行)》,进口葡萄酒消费税可用进口环节已纳消费税抵减,从而进一步降低成本。正是进口成本的大大降低,使得进口葡萄酒在国内市场上的竞争力加强,加上经营高端葡萄酒利润高,促使进口葡萄酒的数量大幅增长。

3、 酒文化的日益深入人心

由于中国是新兴葡萄酒消费国家,消费者对葡萄酒质量的鉴别水平普遍不高。在中国目前的城市白领和金领人群中,只有1%-2%的人懂得喝葡萄酒,在香港,这个比例可能是10%,而在发达国家,则高达40%-50%.随着中国的越来越国际化,进口酒的消费人群将越来越壮大,特别是上海等国际化大都市,将成为进口酒的主攻市场。

本站部分信息由相应民事主体自行提供,该信息内容的真实性、准确性和合法性应由该民事主体负责。jyzixw.org.cn对此不承担任何保证责任

全国酒业打假保真信息发布平台--中国酒业打假保真工程指定网站 程指定网站

jyzixw.org.cn 版权所有 全国酒业打假保真联盟 2007-2014

京ICP备 京ICP备07017741号-1 京公网安备110102000536(3)

联系邮箱:zgjpyx@163.com 客服电话:010-51693752 手 机:18612925530

1756461065

1141801819

技术支持:北京人源汇志网络技术有限公司